О развитии рынка цифрового капитала в Центральной Азии

Когда закон становится катализатором роста

История показывает, что иногда достаточно одного закона, чтобы экономика страны изменилась навсегда. В XIX веке Великобритания ввела принцип ограниченной ответственности акционеров. До этого каждый предприниматель рисковал всем своим имуществом: долг компании означал личный долг. Новый закон постановил, что деньги бизнеса - отдельно, а деньги семьи - отдельно. Считается, что это дало толчок индустриализации: теперь предприниматели могли открывать новые компании, а инвесторы - вкладывать в них деньги, зная, что риск стал предсказуемым - никто не придет выселять вас из дома из-за того, что корабль с вашим товаром затонул или потерялся в дороге.

В США похожий перелом случился после Великой депрессии. Государство обязало компании раскрывать правдивую информацию и создало SEC (Комиссия по ценным бумагам и биржам США). Рынки стали более прозрачными, и именно это восстановило доверие инвесторов. Без этих реформ американский фондовый рынок вряд ли вырос бы в крупнейший в мире.

В 1970-х ещё одна реформа изменила траекторию целой индустрии США. Пенсионным фондам разрешили инвестировать в венчур. В результате в Кремниевую долину потекли “длинные деньги”. Именно эти деньги помогли вырасти Apple, Microsoft и сотням других компаний.

Из более близких по времени и географии примеров - Эстония, которая доказала, что и в XXI веке правильный закон способен изменить траекторию страны. В 2014 году она запустила e-Residency, позволив открыть компанию онлайн из любой точки мира. Тысячи стартапов выбрали Таллин своей для юридической базой, а сама страна стала символом цифрового государства.

Все эти примеры говорят о том, что вовремя переписанные правила открывают рынки и ускоряют экономику.

Центральная Азия на пороге перемен

Сегодня похожий момент складывается у нас, в Центральной Азии. Казахстан уже сделал шаг вперёд, создав Международный финансовый центр «Астана» (AIFC) со своим судом и регулятором AFSA. Это площадка, работающая по принципам английского права, что делает ее понятной глобальным инвесторам.

В январе 2024 года здесь заработала рамка для Security Token Offering. Теперь стартапы могут выпускать токенизированные ценные бумаги под надзором. Ещё раньше был принят закон «О цифровых активах», который ограничил торговлю незастрахованными токенами только лицензированными площадками внутри AIFC. А краудинвестинговые платформы вроде iKapitalist уже помогают малым компаниям находить первых инвесторов.

Что такое "токен с реальной экономикой":

Это цифровой актив, юридически привязанный к бизнесу. Его цена должна зависеть от метрик компании, а не от настроения рынка. Такой токен закрепляет:

- право на долю в денежном потоке (например, % от выручки или прибыли);

- расписание выплат (дивиденды, роялти);

- условия дефолта и ковенанты.

Фактически это ценная бумага в цифровом формате.

Чего не хватает рынку?

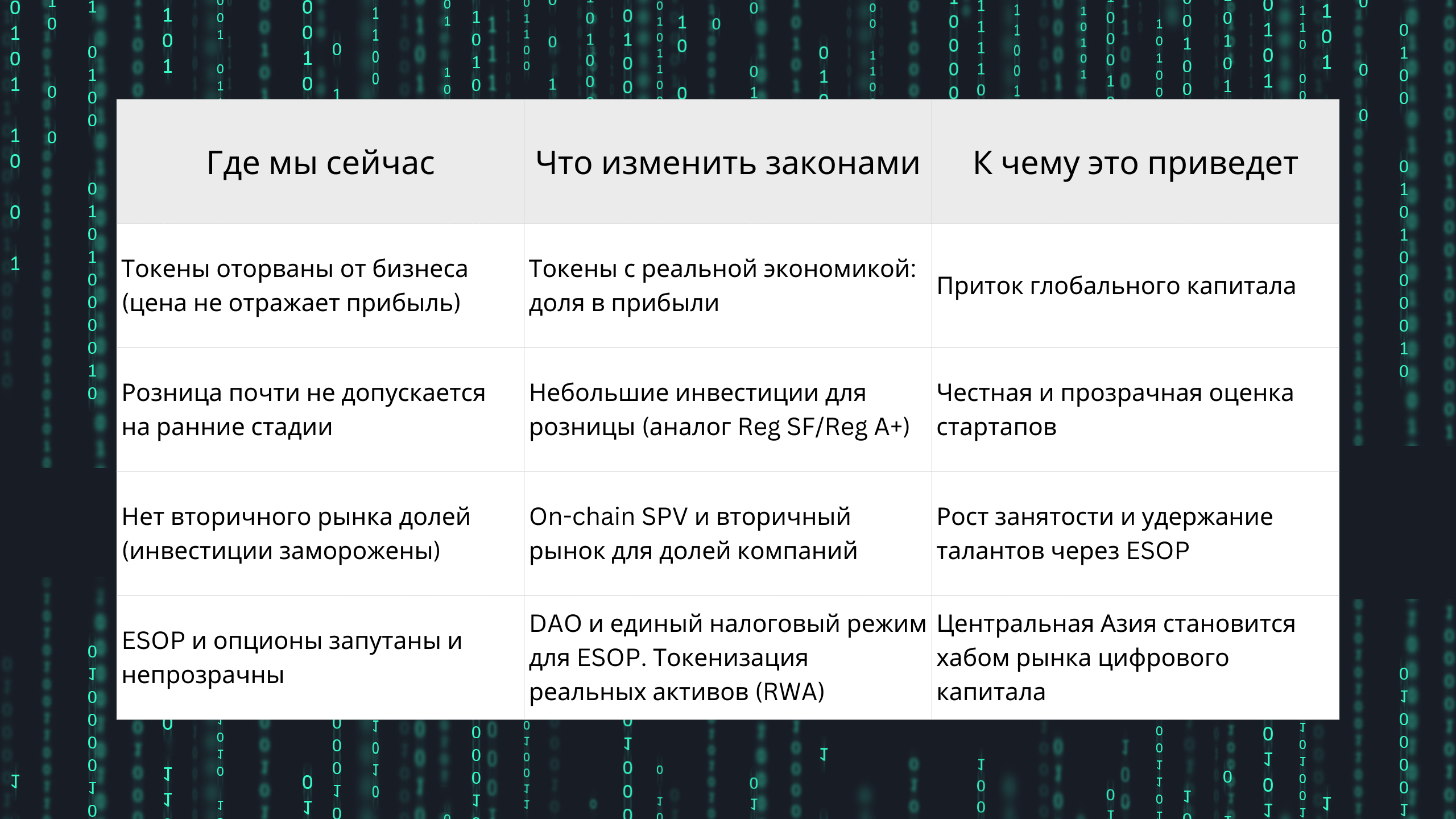

Большинство токенов в мире, и наш регион не исключение, до сих пор живут отдельно от экономики: они не дают права на доход, дивиденды или долю в экзите. Цена формируется где и как угодно, но не по понятным методикам, основанным на прозрачных бизнес-отчетах.

Из-за этого розничные инвесторы фактически отрезаны от ранних стадий. Даже если у человека есть капитал и желание рискнуть, ему откажут по причине отсутствия инвесторской аккредитации. Парадокс в том, что с теми же деньгами он может сделать гораздо более рискованные ставки в казино или на тех же prediction-рынках.

Следствием этого является отсутствие в регионе полноценного вторичного рынка частных долей. Доли однажды рискнувших висят “мертвым грузом” в пример им и другим на будущее, что так делать не следует - сделок очень мало и зачастую непрозрачны. Для инвесторов это замороженные деньги, для основателей - потерянная гибкость, для тех и других - упущенные возможности.

А как могло бы быть?

Чтобы понять, как могло бы быть, достаточно посмотреть на некоторые кейсы. В мире уже есть примеры, которые показывают, что этот путь реален.

Несколько фермерских кооперативов в Восточной Европе выпустили токены, обеспеченные будущим урожаем. Инвесторы фактически покупали часть будущей выручки, а компании получали оборотные средства на сезон. Для сельхозбизнеса это оказалось спасением: банки неохотно дают кредиты, а токенизированные контракты предоставили доступ к новому каналу финансирования.

Эстония не зря ассоциируется со стартапами e-Residents. Тысячи компаний в IT и креативных индустриях зарегистрировались в Таллине, хотя их офисы и клиенты находились в других странах. Благодаря этому, Эстония получила репутацию страны, где легко вести бизнес, а сами стартапы получили доступ к европейскому капиталу.

С другой стороны, VIVA, компания с выручкой свыше $100 млн, имеет токен с капитализацией всего $3,8 млн. Такая диспропорция показывает, что пока токены существуют в “казино-логике”, а не как механизм справедливой оценки бизнеса.

Эти примеры показывают две вещи: 1) токенизация может работать и 2) токенизация работает, но если правила игры настроены правильно.

Что нужно региону: 5 основных шагов

Если Центральная Азия хочет преуспеть в использовании возможностей цифровой экономики, нужно сделать, как минимум, следующие пять шагов. Каждый из них логично вытекает из текущих проблем.

Первый - токены с реальной экономикой. Сегодня все еще популярно мнение, что токены - это “монеты для фанатов”, у которых нет особой практической ценности. Но на самом деле, это полноценный инструмент, который может работать как как цифровая акция, оборот которой закреплен законом.

Второй - мини/микро инвестиции в стартапы. Стартапы должны иметь возможность поднимать миллионы через упрощенную процедуру привлечения инвестиций от частных инвесторов, а частные инвесторы - вкладывать разумные суммы с чёткой защитой. Это не отменяет рисков, но делает их управляемыми.

Третий - on-chain SPV и вторичный рынок. Прозрачный cap table и возможность выхода для инвесторов снимают проблему “замороженных денег” и делают участие в стартапах более привлекательным.

Как работает on-chain отчётность KPI:

Чтобы токен не превращался в пустое обещание, ключевые метрики должны быть публичными.

1. Стартап публикует данные через API.

2. Независимые оракулы подтверждают цифры и фиксируют их в блокчейне.

3. Внешние аудиторы периодически проверяют корректность.

4. Если есть расхождения, смарт-контракт блокирует выплаты и сигнализирует регулятору.

Четвёртый направление - DAO (децентрализованная автономная организация, где правила закреплены в смарт-контрактах, решения принимаются токен-держателями, а в контексте текста речь идёт о её возможном признании юрлицом) и ESOP (опционная программа для сотрудников, ). Если DAO признаётся юрлицом, а опционы получают единый налоговый режим, сотрудники становятся совладельцами. Это даёт стартапам шанс удержать таланты.

Пятый - токенизация реальных активов (RWA). Экспортные контракты, недвижимость и инфраструктура в цифровой форме дают компаниям доступ к капиталу быстрее и прозрачнее, чем банки.

Исполнимость RWA.

Как токен превращается в юридическое право:

1) запись в реестре прав или залога связывается с ончейн-подтверждением;

2) исполнение фиксируется смарт-контрактом;

3) спор решает суд AIFC, признающий запись доказательством.

Ожидаемый экономический эффект

Если эти шаги будут сделаны, цифровая экономика региона получит новую динамику. Инвесторы из Европы, Азии и Ближнего Востока придут туда, где есть прозрачные правила. Цена токена начнёт отражать реальную выручку и прибыль, и инвесторы будут видеть себя реальными совладельцами, а не банкоматами. И самое важное, о чем я не устаю говорить, юрисдикция Центральной Азии сможет экспортировать не сырье, а институции, став моделью для соседей. Когда-то так уже было и так может быть вновь.

Таким образом, выгоды очевидны:

1. Приток глобального капитала: Казахстан и Узбекистан, вместе со своими ближайшими соседями, могут стать хабом токенизированных бумаг для инвесторов из Европы, Азии и Ближнего Востока.

2. Честная оценка активов: цена токена основана на реальных метриках и стартапы получают прогнозируемую стоимость капитала.

3. Рост занятости: прозрачный ESOP сделает сотрудников совладельцами бизнеса.

4. Экспорт институций: юрисдикция, где такие рынки заработают, станет моделью для региона.

Сегодня Центральная Азия стоит на своеобразной развилке. Оставаться в старой модели значит довольствоваться ограниченным доступом к капиталу и быть зависимым от тех, чьи правовые нормы адаптируются к меняющемуся миру быстрее. Но есть и другой вариант: создать лучшее законодательство и стать регионом, где интернет превращается в настоящий рынок капитала.

История показывает, что выигрывают те, кто меняет правила первыми. Почему не мы?

Комментарии:

Для данной статьи комментарии пока не оставлены.

Будьте первым!