Почему некоторые ИИ-стартапы поднимают раунды, не имея продукта

На современном венчурном рынке наметился парадоксальный, на первый взгляд, тренд: ИИ-команды поднимают гигантские чеки (иногда измеряемые десятками и сотнями миллионов долларов) при полном отсутствии выручки, коммерческого трекшна и даже внятного прототипа продукта. Все, что есть на борту — топовые специалисты с академическим бэкграундом и красивый, монументальный нарратив о будущем технологическом прорыве.

В таких сделках инвестор делает ставку не на бизнес-модель, а на закрытую исследовательскую лабораторию (R&D-лабу), которая когда-нибудь, возможно, трансформируется в коммерческий продукт. Сама по себе эта модель имеет право на жизнь — история знает примеры фундаментальных открытий, изменивших мир. Однако возникает глубокий методологический кризис: инвесторы часто оценивают подобные лабы через привычную призму традиционного SaaS, применяя к ним стандартные метрики роста, когортного анализа и потенциала горизонтального масштабирования. При таком подходе юнит-экономика и логика капитализации ИИ-проектов ранних стадий выглядят, мягко говоря, сомнительно.

Кризис метрик: почему SaaS-шаблоны не работают в AI R&D

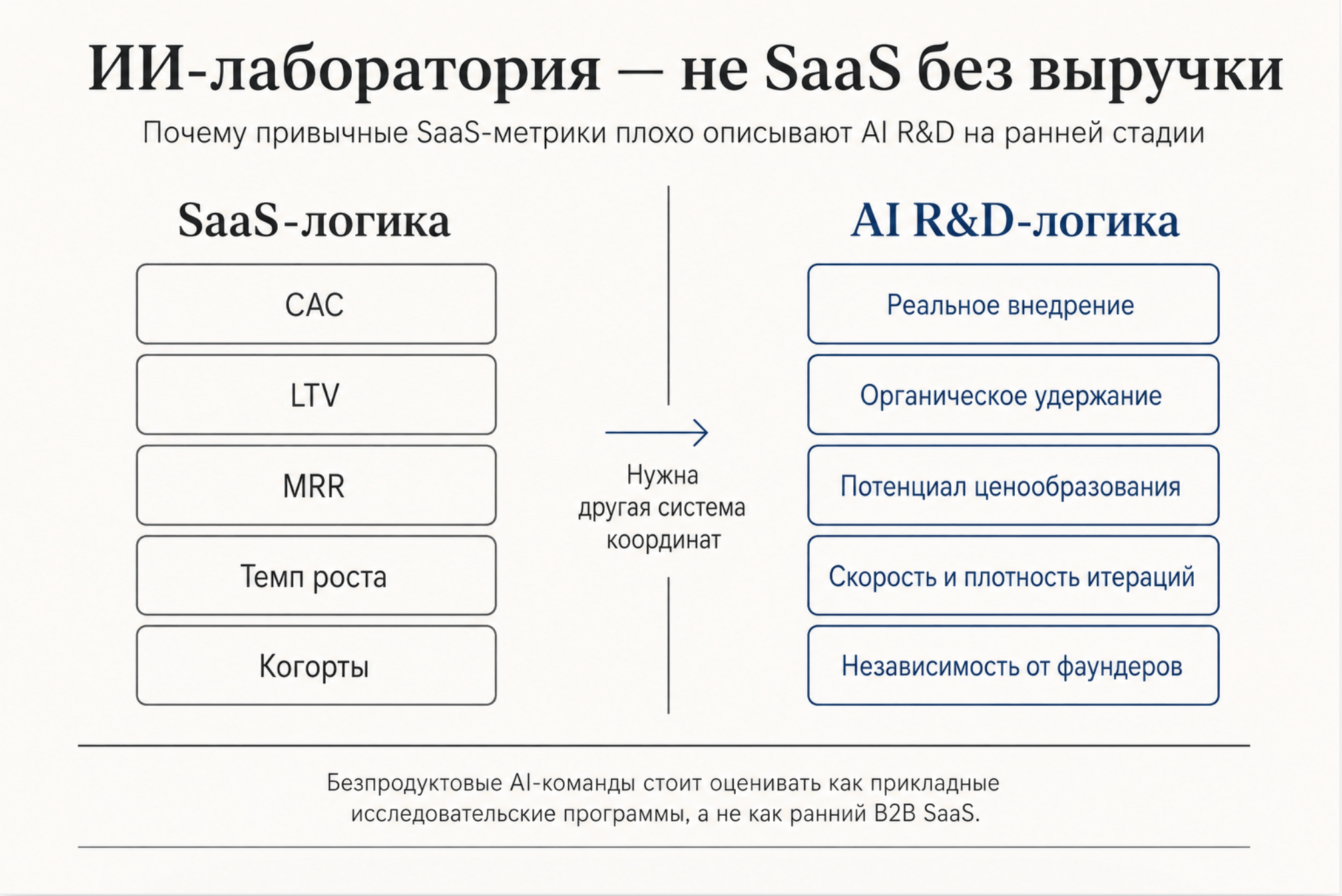

Когда венчурный капитал анализирует классический B2B SaaS, он опирается на понятные рычаги: стоимость привлечения клиента (CAC), пожизненную ценность пользователя (LTV), ежемесячный рекуррентный доход (MRR) и темпы его прироста. Но в глубоко технологических ИИ-стартапах (DeepTech / GenAI) базовая экономика устроена принципиально иначе. Здесь структура затрат смещена от маркетинга к стоимости вычислительных мощностей (Inference Costs) и оплате редких инженеров-исследователей.

Если классический софт обладает практически нулевой предельной стоимостью копирования, то каждая итерация сложной ИИ-модели требует постоянных затрат на инфраструктуру. Пытаться измерить эффективность такой команды через скорость роста MRR на этапе исследований — это методологическая ошибка. Прогресс фундаментального ИИ-проекта не линеен. Он больше похож на фазовый переход: долгое время система может выдавать неудовлетворительный результат, но при достижении критической массы данных или изменении архитектуры точность возрастает скачкообразно.

Анатомия заблуждения: Оценивать ИИ-лабораторию по правилам B2B SaaS — это все равно что измерять эффективность строительства ракетного двигателя по количеству проданных билетов на экскурсию вокруг космодрома. Продукт здесь пока не бизнес, а серия проверяемых гипотез.

Как же их анализировать в условиях высокой неопределенности и отсутствия твердых цифр? Думаю, более естественным и прагматичным подходом будет взгляд на такие стартапы как на прикладные исследовательские программы. В этой парадигме главным мерилом прогресса становится не динамика выручки, а скорость и стоимость превращения научных гипотез в работающие артефакты.

Пять аналитических фильтров для оценки “безпродуктовых” ИИ-команд

Чтобы отделить фундаментальный потенциал от маркетингового шума и “тракшн-фикций”, инвестору необходима альтернативная система координат. Для себя я сформулировал пять ключевых фильтров, которые помогают заземлить анализ таких проектов:

1. Реальное внедрение

Кто именно использует текущие промежуточные результаты или сырые прототипы решения? Нам важно найти не просто "пользователей", пришедших поглазеть на новую ИИ-игрушку, а профессиональных клиентов, у которых этот прототип решает острую, можно сказать, кровоточащую боль. Главный индикатор здесь — готовность пользователей мириться с нестабильностью системы, багами, отсутствием нормального интерфейса и регулярными сбоями.

2. Органическое удержание

Что заставляет людей возвращаться к использованию сервиса? В классических продуктах удержание часто стимулируется агрессивным ретаргетингом, push-уведомлениями или искусственными механиками геймификации. В ИИ-лабораториях нас интересует исключительно органический возврат. Пользователи должны возвращаться сами, движимые внутренней потребностью и ценностью технологии, а не усилиями маркетингового бюджета. Если после отключения тестового доступа клиент начинает бомбардировать команду вопросами “Когда вернете?”, можно сказать, что гипотеза ценности подтверждена.

3. Потенциал ценообразования

Готовы ли пользователи платить за этот продукт в будущем? Речь идет не о том, платят ли они прямо сейчас — на этапе R&D требовать жесткой монетизации часто бессмысленно, так как это искажает сбор обратной связи. Речь идет об уверенности в их способности и готовности платить, когда продукт достигнет целевых параметров. Это проверяется через глубинные интервью (CustDev) и анализ ценности: сколько денег или часов экономит технология? Если ИИ сокращает время проектирования детали с 5 дней до 2 часов, потенциал ценообразования заложен в саму математику процесса.

4. Скорость и плотность итераций

Как быстро и регулярно команда способна поставлять результаты и проверять гипотезы? В исследовательских проектах критически важен темп. Еженедельные или хотя бы ежемесячные технологические апдейты, микро-релизы моделей, обновления датасетов — гораздо важнее монументальных ежеквартальных отчетов. Если команда способна быстро признавать ошибки, корректировать архитектуру “на лету” и демонстрировать постоянную позитивную динамику в точности или скорости работы модели — у нее есть инженерная культура исполнения.

5. Масштабируемость (Независимость от фаундеров)

Сможет ли эта технологическая система успешно функционировать и расти без постоянного прямого, “ручного” участия фаундеров и ключевых исследователей? На ранних стадиях ИИ-проекты часто скатываются в элитный, очень дорогой консалтинг: под каждого крупного клиента модель настраивается вручную силами основателей с дипломами Ph.D. Из этого может получиться прекрасный, высокодоходный сервисный или бутиковый бизнес. Но это не венчурная история. Нам нужно увидеть признаки того, что технология может быть отчуждена от ее создателей и упакована в масштабируемый движок.

Инвестиции в неизвестность

Венчурный капитал по своей природе всегда был ставкой на будущее, которого еще нет в природе. Риск — неотъемлемая часть нашей индустрии. Однако даже в зоне экстремальной неопределенности существует принципиальная, качественная разница между двумя типами рисков: “мы не знаем, получится ли у нас это сделать” (технологический риск) и “мы не знаем, над чем конкретно мы работаем” (стратегическая слепота).

Описанные пять фильтров не заменят вам классический дью-дилидженс и не гарантируют коммерческий успех ИИ-лаборатории. Но они выполняют важнейшую задачу: показывают инвестору, есть ли за красивым научным нарративом твердое основание и стоит ли вообще тратить время на проверку этой конкретной гипотезы.

Комментарии:

Для данной статьи комментарии пока не оставлены.

Будьте первым!